在籍確認なしのカードローンをご紹介!職場への電話連絡がない業者はある?

在籍確認なしで借りられるカードローンはないだろうかとお探しの方へ、残念ながら在籍確認なしのカードローンはありません。

申込者の返済能力を確認することは、法律で義務付けられています。在籍確認をせずに審査が完了することはありません。

ただし、在籍確認の電話連絡なしのカードローンはあります。在籍確認は一般的に電話で行われますが、書類で審査をしてもらえるなら、電話連絡を回避できます。

在籍確認とはそもそもどのように行われるのか、流れや内容について説明するとともに、在籍確認の電話連絡をなしにできるカードローンをご紹介します。電話がかかってきた時の周囲に対する言い訳も考えておけば、自然な対応で勤め先の人にバレることはまずありません。

勤め先に電話をかけられたくない人、電話がかかってきたときに備えたい人はぜひ参考にしてください。

在籍確認が不安な人におすすめ

SMBCモビット公式ページへ

在籍確認の電話連絡なしで借りられるカードローン6選

在籍確認なしとはなりませんが、電話連絡をなしにできるカードローンはあります。

大手消費者金融カードローンは原則電話連絡がなく、WEB完結が可能ですので、職場にも家族にもバレにくいのが特徴です。

しかも審査が早く、申し込む時間帯によっては即日融資も可能です。

SMBCモビットは原則電話連絡なしになった

SMBCモビットは、以前はWEB完結にすることで電話連絡なしとしていましたが、現在は「原則電話連絡なし」になりました。

万が一、審査の過程で電話連絡がくるとしても、無断で電話がかかってくることはありません。

チャットサービスでも、在籍確認について聞いてみました。

勤め先がわかる書類があれば、電話連絡は原則なしにできるので、安心してください。

電話での在籍確認なしでSMBCモビットからお金を借りたい場合は、指定の銀行口座や社会保険証もしくは組合保険証が必要です。もし必要書類がどれか一つでも用意できない場合は、WEB完結が利用できず電話での在籍確認になるためよく確認しておきましょう。

審査も早く、最短30分で結果がわかります。急いでいる時は申し込み完了後にコールセンターに電話をすると、すぐに審査を開始してくれます。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上74歳以下 |

| 申込要件 | 安定した定期収入があること ※収入が年金のみの人は不可 |

| 実質年率 | 3.0%〜18.0% |

在籍確認が不安な人におすすめ

SMBCモビット公式ページへ

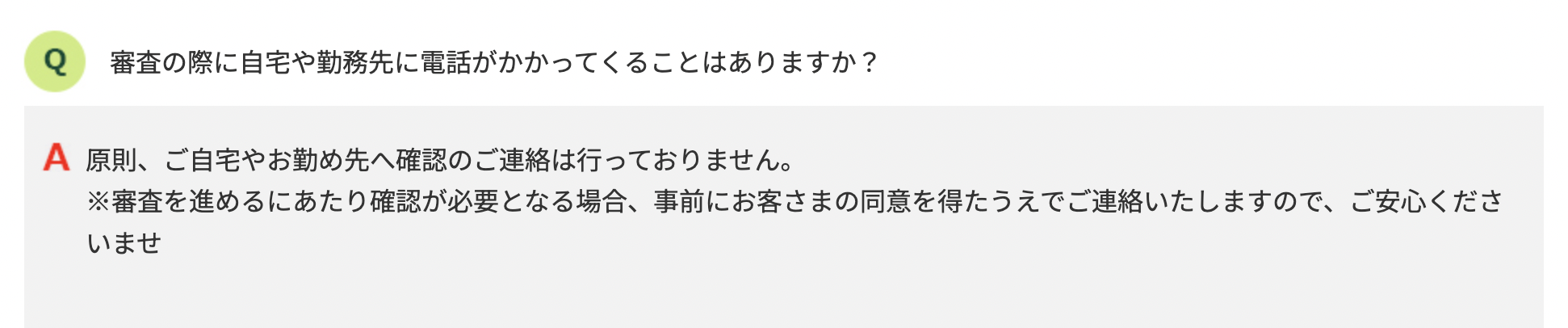

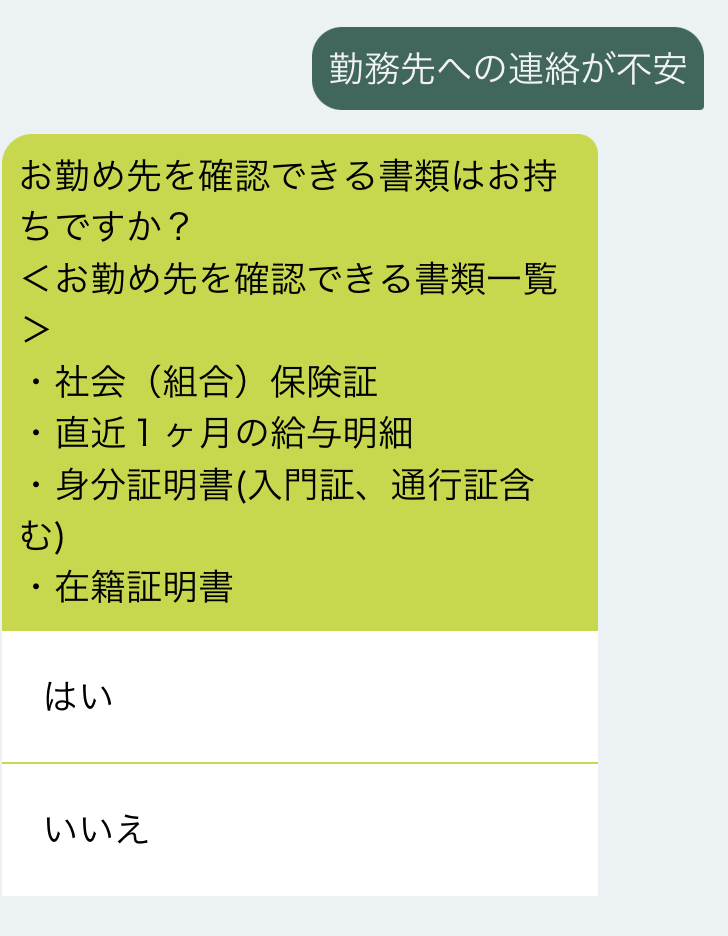

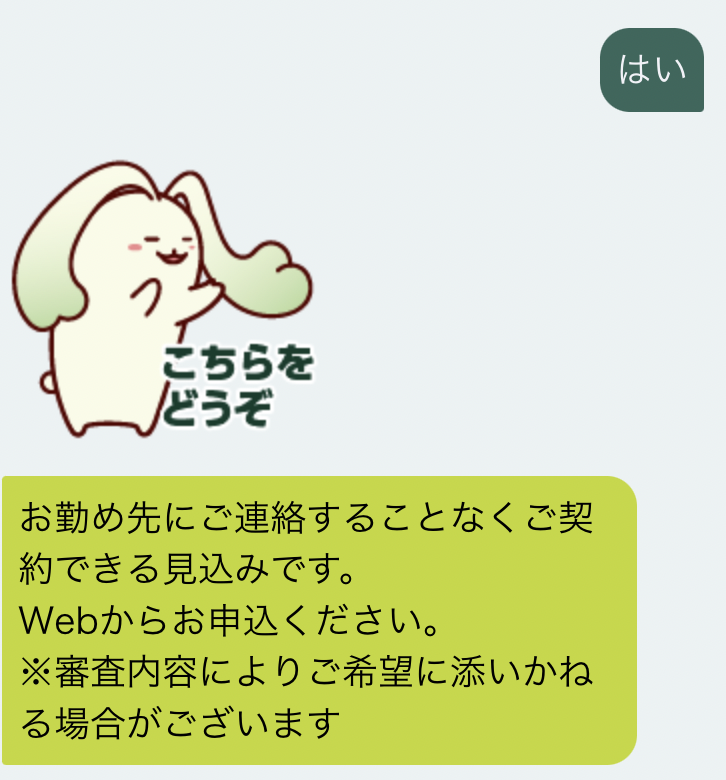

プロミスは原則電話連絡なしでWEB完結も可能

プロミスも、原則として電話連絡は行っていません。無断でかかってくることもないので、安心です。

念のため、チャットサービスでも問い合わせをしてみました。

プロミスはWEBからいつでも申し込みができて、全ての手続きがスマホまたはパソコンできるWEB完結を採用しています。

スマホにアプリをインストールすれば、申し込みから書類のアップロード、借入までスマホひとつでできるのでとても便利です。

職場への電話連絡が気になる人は、あらかじめ申込時に「電話での在籍確認なしにしたい」と伝えておくと無難です。仮に電話での在籍確認が必要になった場合は、電話連絡をする希望の時間帯について相談に乗ってくれる可能性もあります。

勤務先で確実に自分が電話に出られる時間帯など、都合の良いタイミングをリクエストしておくと良いでしょう。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 18歳以上74歳以下 ※高校生不可 |

| 申込要件 | 安定した収入があること ※収入が年金のみの人は不可 |

| 実質年率 | 4.5%〜17.8% |

職場への電話が不安な人に大人気

プロミス公式ページへ

アコムは原則在籍確認なしでカードレスも可能

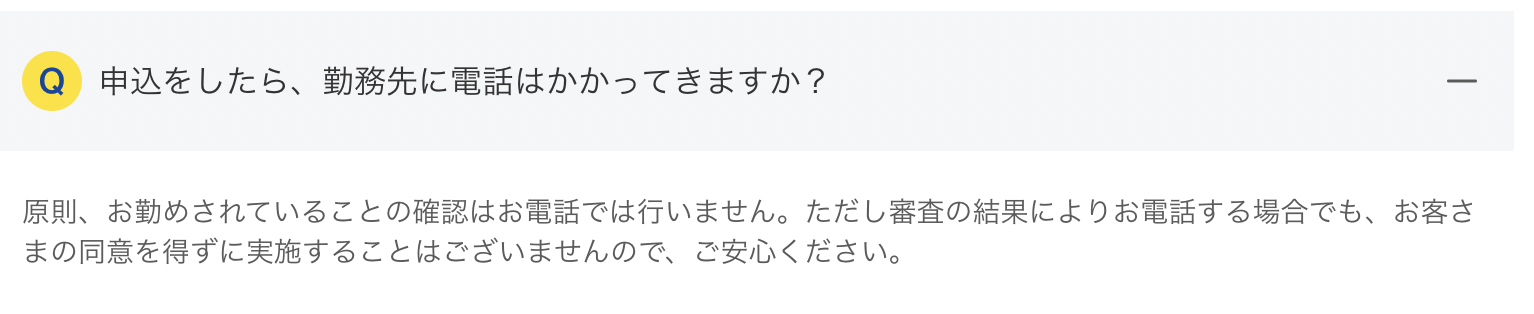

アコムは原則在籍確認なしです。公式サイトのQ&Aにも明記されています。

原則、実施しません。もし実施が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください。

引用元:【アコム公式FAQ】勤務先に在籍確認の電話がかかってきますか?

|カードローン・キャッシングならアコム

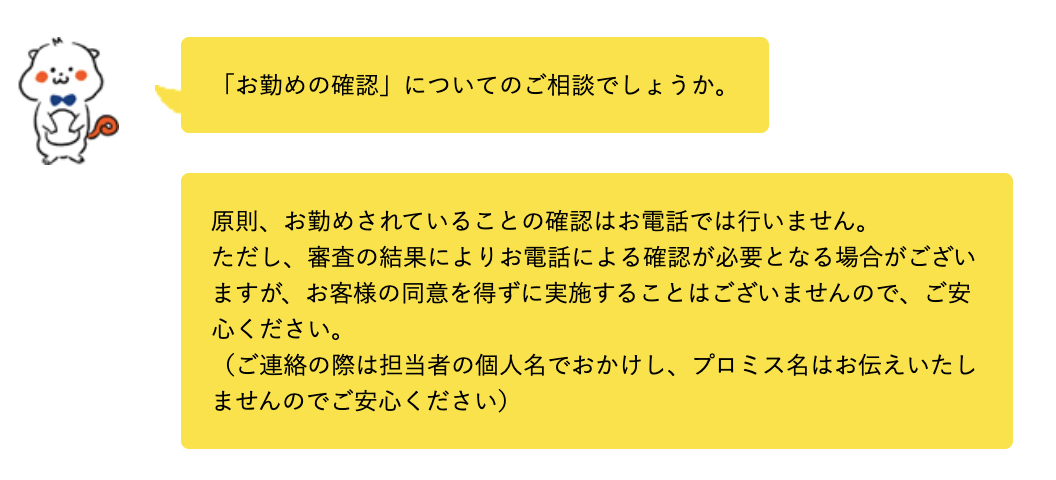

チャットサービスでも同様の回答が得られました。

これは職場への電話連絡ではなく、申込時の申告内容や提出書面によって在籍確認を行うからです。

またカードレスにすることもできますので、家に郵送物を送られたくない人にも向いています。

郵送物なし、在籍確認なしで、バレ対策がしっかりしているカードローンを探している人におすすめのカードローンです。

アコムは審査がとても早く、最短20分です。申し込みの当日に契約したい人は、21時までに審査が完了して契約手続きができるよう、遅くとも20時までには申し込みましょう。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上 |

| 申込要件 | 安定した収入と返済能力があること |

| 実質年率 | 3.0%〜18.0% |

アイフルはほぼ在籍確認の電話連絡なしのデータあり

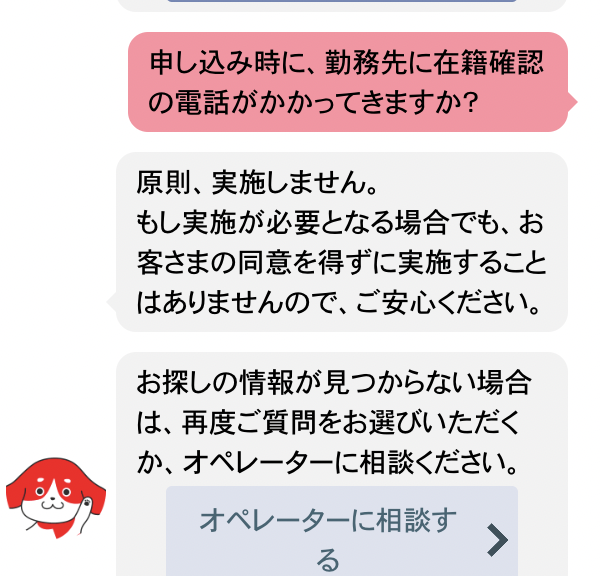

アイフルは早くから在籍確認の電話連絡をなくしています。

お申込みの際に自宅・勤務先へのご連絡は行っておりません。

在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。

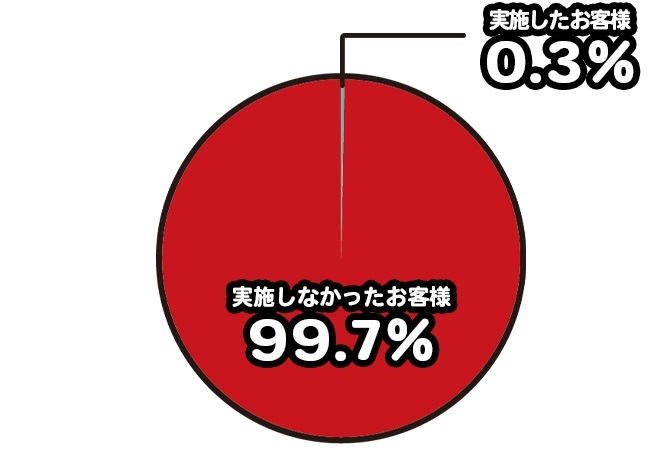

実際、99.7%のお客様には、 電話での在籍確認を実施しておりません※。

引用元:申込みの時に、自宅や勤務先(在籍確認)へ確認の電話がかかってきますか? – アイフル よくある質問

チャットでも同様の回答が得られました。

しかし、電話連絡が原則ないとしても、もしかかってきたらどうしようと不安な人は、こちらのデータを見てください。

2023年4月1日〜5月31日の調査ですが、申し込んだ人のうち、実際に電話連絡が必要となったケースはほとんどないといっていいでしょう。

アイフルは審査も早く、最短18分での融資も可能です。早い時間に申し込めば即日融資もできるので、急いでいるなら平日の午前中が狙い目です。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳以下 |

| 申込要件 | 定期的な収入と返済能力があること |

| 実質年率 | 3.0%〜18.0% |

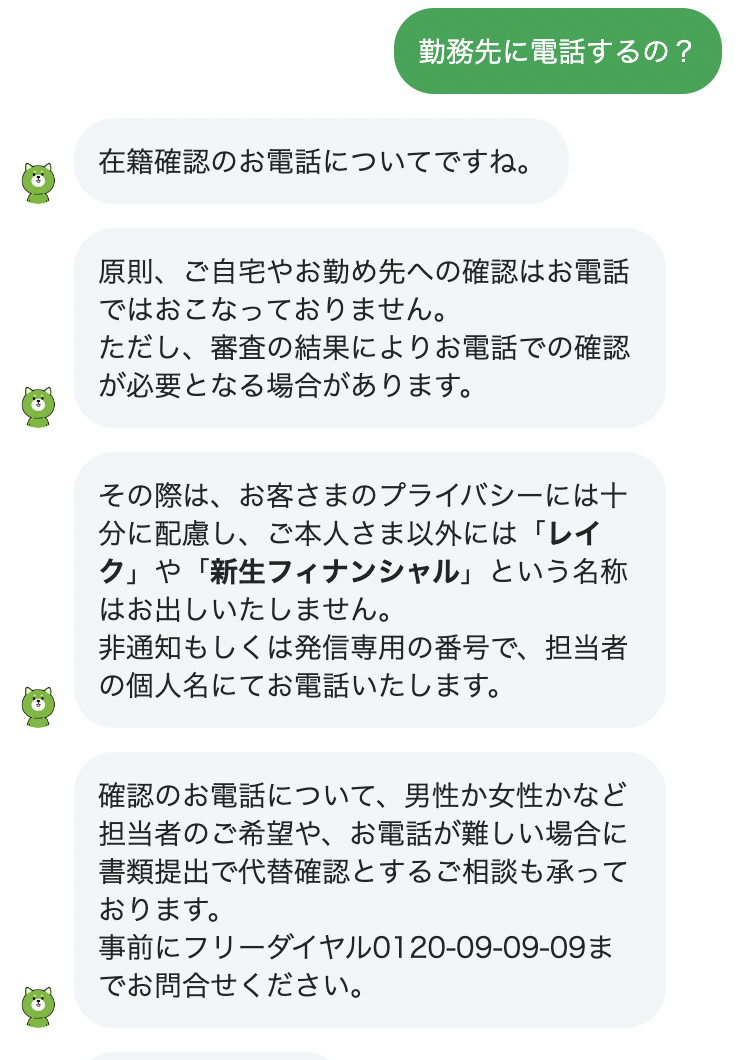

レイクは原則電話連絡なしで希望も聞いてくれる

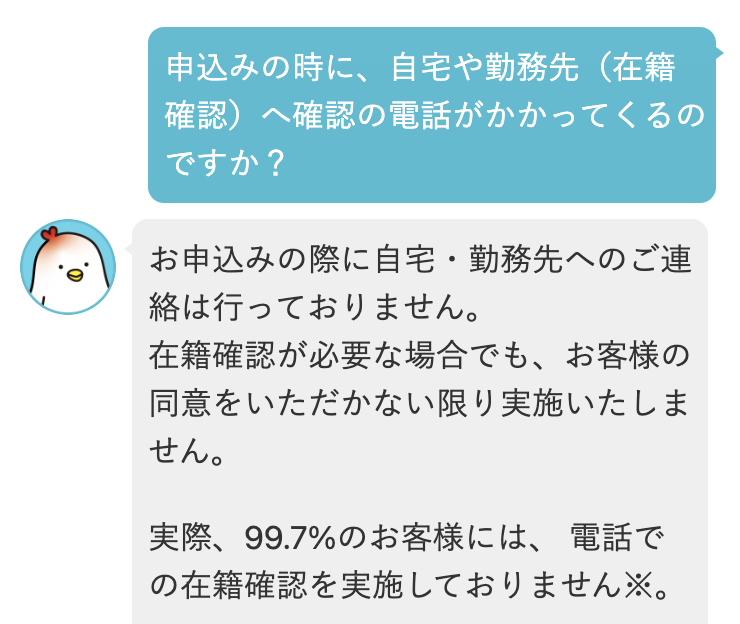

レイクは、以前は在籍確認の電話が必須でしたが、現在は原則なしになりました。

原則、ご自宅やお勤め先への確認はお電話ではおこなっておりません。ただし、審査の結果によりお電話での確認が必要となる場合があります。

お勤め先に在籍確認をする際は、お客さまのプライバシーには十分な配慮をし、ご本人さま以外には「レイク」や「新生フィナンシャル」という名称はお出しいたしません。

引用元:【レイク公式】カードローンお申込み時の不安や疑問に対する回答 | カードローン・キャッシングのレイク

また、電話がかかってくるとしても、申込者に配慮してくれています。

チャットでも確認してみましたが、原則として電話連絡はなし、かける場合には担当者の性別を希望できるなど、柔軟に対応してくれます。

どうしても電話連絡をされたくない場合は相談も可能です。申し込み後にフリーダイヤルに電話をして、事情を話してみてください。

レイクの審査も早く、最短15秒で審査結果が表示されます。平日は21時、日曜日は18時までに契約手続きが完了すれば、当日振込も可能です。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上70歳以下 |

| 申込要件 | ・安定した収入があること ※収入が年金のみでも申し込み可能 |

| 実質年率 | 4.5%〜18.0% |

オリックスマネーは電話確認が難しい場合に相談可能

オリックスマネーは、原則として電話連絡があります。ただし、申込者の事情を考慮して、相談は可能です。

お電話でご契約内容の確認をさせていただきます。また、在籍確認を兼ねまして、お勤め先へお電話をさせていただきます。

※お客さまのプライバシーには十分配慮し、オペレーターの個人名にておかけしますのでご安心ください。

※お電話での確認が難しい場合は、お申込後にご相談ください。

引用元:ORIX MONEY(オリックスマネー) | 【公式サイト】カードローンならオリックス・クレジット株式会社

どうしても電話をかけられたくない人は、申し込んだ後にフリーダイヤルに電話をして相談してみてください。書類での審査などに変更してもらえる可能性があります。

審査は最短60分ですので、書類での審査に変えてもらったとしても、早めの時間に申し込めな即日融資も可能でしょう。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳以下 |

| 申込要件 | 毎月定期的な収入がある人 |

| 実質年率 | 1.5%〜17.8% |

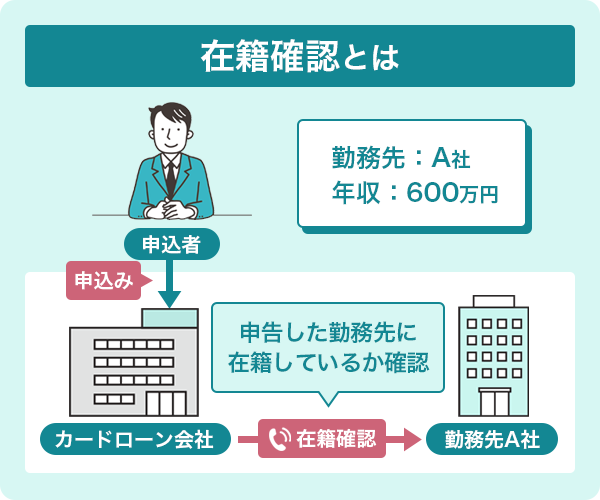

カードローンの審査で在籍確認なしにすることは可能なのか

在籍確認そのものをなくすことはできません。

貸金業法によって返済能力の調査が義務付けられており、申告された勤め先で本当に働いているかどうかを確認することは、大切な審査の一環だからです。

(返済能力の調査)

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用元:貸金業法 | e-Gov法令検索

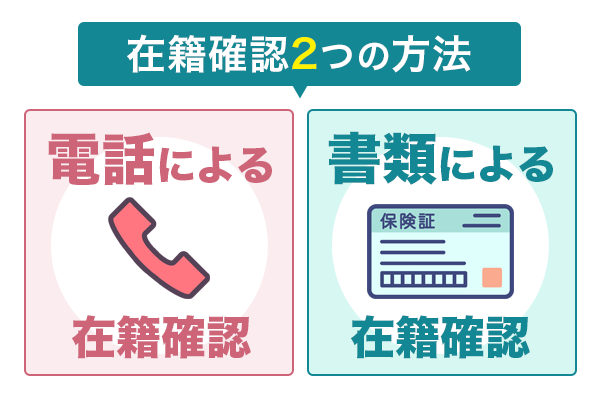

在籍確認の方法には、主に電話と書類の2種類があり、手軽で早い電話という方法が主流でした。

また、「勤め先の確認のために電話をします」と書かれていても、相談次第で電話以外の方法にしてもらえる場合もあります。

つまり、在籍確認そのものをなくすことはできないものの、電話連絡をなくすことは可能です。電話連絡なしのカードローンなら、安心して申し込めます。

ちなみに「キャッシング=借入」ですから、カードローンではなくクレジットカードにキャッシング枠を付ける場合にも、在籍確認なしということにはなりません。

カードローンの在籍確認の流れ

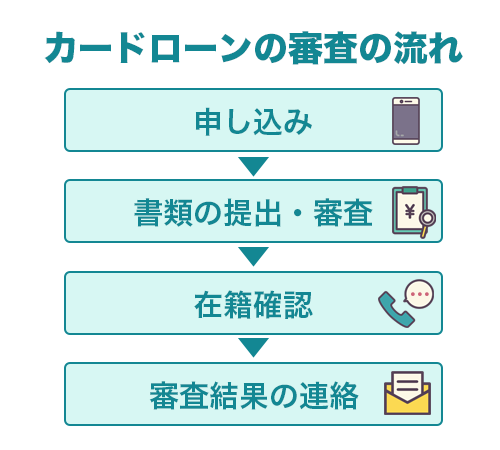

カードローンの審査では、どのように在籍確認が行われるのか、いつ、どのようにして電話がかかってくるのか、その流れを知っておきましょう。

大まかにいうと、このような流れで審査が進んでいきます。

- 申し込み

- 書類の提出・審査

- 在籍確認

- 審査結果の連絡

在籍確認をいつするかはカードローン会社によって違いますが、一般的には審査の終盤で行われることが多いです。

申込内容に間違いはないか、本人確認書類などを確認した上で、最後に勤め先に電話をかけて在籍確認が行われます。

ここで在籍確認が取れれば審査は完了。結果の連絡と契約に関する連絡がメールや電話で来るでしょう。

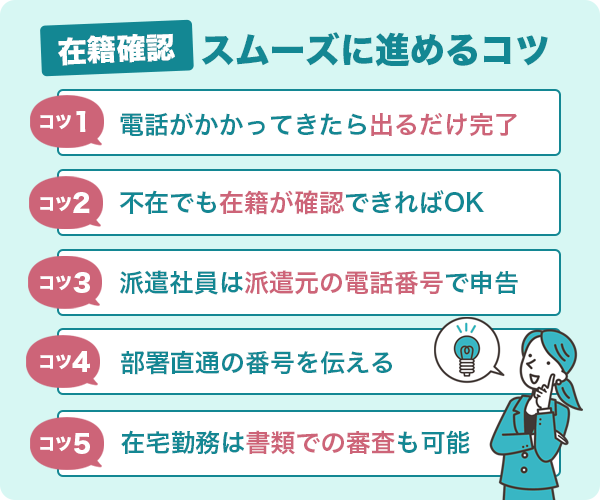

在籍確認をスムーズに進めるコツ

在籍確認が初めてだと、何を聞かれるのか、どう対応すれば良いのか迷ってしまう人も多いと思います。

対応の方法を知っておけばスムーズに進められます。

電話がかかってきたときの対応の仕方

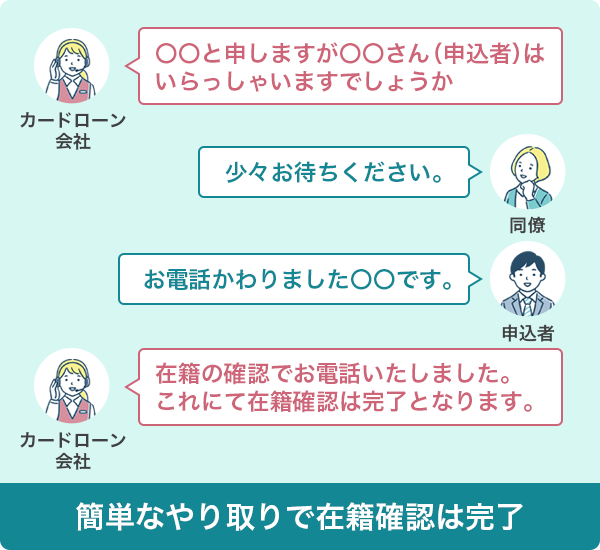

電話がかかってきた時は、ただ電話に出るだけで在籍確認は完了します。

在籍確認は、電話で何を答えるかが問題なのではなく、その会社にいることがわかれば良いので、この電話であれこれ聞かれることはありません。

「○○さんはいらっしゃいますか」等の電話が来たら、「私が○○です」等の対応をすればOKです。

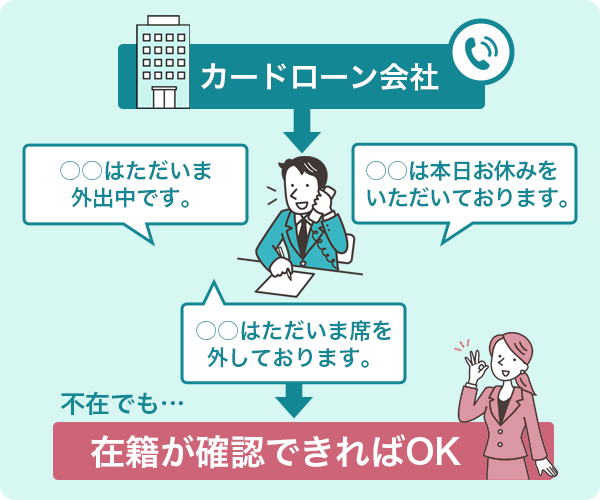

自分が電話に出られないとき

在籍確認の目的は、その会社に在籍していることの確認ですので、直に電話に出られなかったとしても、いることさえ確認ができれば大丈夫です。

たとえば電話を取った人が、

- ○○はただいま席を外しております。

- ○○はただいま外出中です。

- ○○は本日お休みをいただいております。

などの対応をしてくれれば、問題ありません。

消費者金融カードローンですと、日中申し込んだ場合は、申し込みからあまり時間をおかずに電話がかかってくる可能性が高いです。

自分が直接電話に出られる人は良いですが、パートやアルバイトですとできないことも多いと思います。

その場合は、電話を取りそうな人に、自分あてに電話がかかってくるかもしれないと伝えておくと、在籍確認がスムーズに進みます。

派遣社員は派遣元の電話番号を書いておく

派遣社員として働いている人は、いつも働いている派遣先の電話番号を書いておいた方が、電話に出られるのでは?と思われがちですが、勤め先として申告するのは派遣元の電話番号です。

契約をしているのは派遣先ではなく、派遣元の会社だからです。

そうすると、派遣元に電話をかけられたとき、自分が出ることができません。登録している人が多いと、在籍確認ができないことも考えられます。

会社によっては、個人情報保護の観点から外部からの電話には答えないという対応をしています。

ですので、念のため、外部からの電話があったときの対応を派遣元の会社に確認しておきましょう。

もし対応してもらえない場合は、カードローンに申し込んだ後に、フリーダイヤルに電話をして相談しておくと安心です。

代表電話番号ではなく直接対応できる番号を申告する

自分で確実に電話に出たいなら、会社の電話番号ではなく、自分がいる部署の内線番号も書いておきましょう。

大きな会社ですと、代表番号にかけて「○○さんいますか?」といっても、すぐにわからず、在籍確認ができない可能性があります。

内線番号または自分がとりやすい直通の電話番号など、すぐに対応できる電話番号を申告しておくと安心です。

在宅勤務をしている場合は書類での審査も可能

在宅勤務やテレワークをしている人も、原則は出社している人と同じ扱いです。

大手消費者金融では原則電話連絡なしですし、電話が必要な場合でも本人に無断で電話をかけることはありません。

自分が出社していないときに電話をかけられたくない人は、書類での審査にしてもらえるか、申し込んだ後にフリーダイヤルに電話をして相談することをおすすめします。できる限り、柔軟に対応してもらえるでしょう。

また、フリーランスや自営業などで在宅仕事をしている人も同様に、書類での在籍確認が可能です。もともと自営業などの場合は「職場」と呼べる場所がないため、電話での在籍確認なしで別の方法を採ることがほとんど。

例えば取引先との請求書や確定申告書などを用いて、仕事をしていることを判別します。その上で本人確認も含めて、携帯電話などに電話連絡がかかってくる場合がポピュラーです。

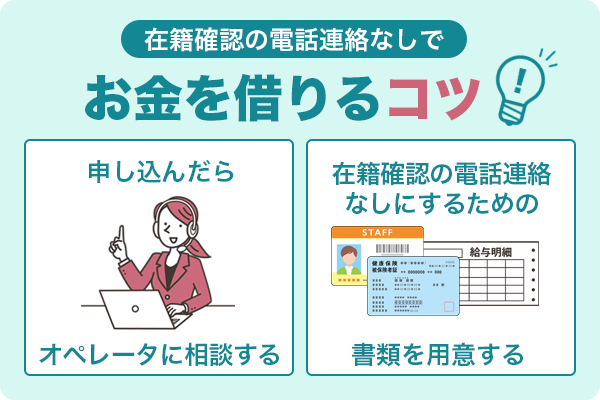

在籍確認の電話連絡なしでお金を借りるコツ

電話対応が難しい、職場に電話をかけられたくないという人のために、電話連絡をなしにする方法をご紹介します。

申し込んだらすぐにオペレーターに相談する

WEBから申し込んだら、すぐのフリーダイヤルに電話をしましょう。在籍確認が難しい理由を説明します。

- 個人情報の管理が厳しいので在籍確認が難しい

- 私用の電話は禁止されている

電話連絡が難しい理由がわかれば、柔軟に対応してくれます。書類の審査などに変更できないか、相談してみてください。

カードローン会社によっては、最初から書類審査に変更できないこともあります。まずは電話での在籍確認をした上で、改めて電話で在籍確認ができないことを確認しないと書類審査にならない…というケースもあります。

また、相談してみても返済能力が危ういと感じられた場合には、電話での在籍確認なしが難しい場合もあります。

在籍確認の電話連絡なしにするために用意する書類

申告した勤め先に在籍していることさえわかればよいので、勤め先がわかる書類を用意します。

- 給与明細

- 社員証

- 健康保険証

- 雇用契約書

などが使えます。

会社に在籍確認の電話がかかってきたときにカードローンの申込みだとバレない言い訳例

原則として電話連絡なしとしているカードローンでも、電話が必要と判断される場合もあります。

普段、電話がかかってこない人に電話がかかってくると、周りの人に「なんの電話?」と聞かれることも予想されます。

そんな時のために、不自然ではない言い訳を考えておきましょう。

クレジットカードを作ったから

クレジットカードに申し込むと、在籍確認があることはよく知られています。

ですので、「新しくクレジットカードを作ったから」という言い訳は、最も自然で疑われることもないでしょう。

クレジットカードを複数枚所有することは珍しくなく、日本クレジット協会の統計によると、2022年12月末でひとりあたり3.2枚持っています。

今持っているブランドと別の国際ブランドのカードを作ったといえば、自然な言い訳になります。

銀行口座を開設したから

銀行口座を開設した時にも、在籍確認が行われる場合があります。

銀行口座も、メインバンクと貯蓄用など使い分けをしている人が多く、最近では便利なネット銀行の口座を開設している人も増えているので、「口座を開設した」というのは自然な言い訳です。

一つだけ注意すべき点としては、銀行から電話がかかってくるときは「○○銀行の△△です」と銀行名を名乗ることが多いのに対し、消費者金融からの電話は個人名でかかってくるという点です。

万が一、電話に出た人に怪しまれた場合に、どこの銀行口座を開設したのかなど、自然に答えられるようにしておくと良いでしょう。

以前取引をしていた担当者からの連絡

今取引をしている相手ですと、他に知っている人もいますし、言い訳に使うことが難しいかもしれません。

ですので、「かつて仕事を一緒にした人」と説明すれば、すんなり納得してもらえる可能性があります。

名刺を渡した相手からの勧誘の電話

異業種交流会などに参加している人は、そこで出会った人に名刺を渡すことも少なくないと思います。

名刺交換を機に繋がりを持とうとする人は結構いますので、「名刺を渡した相手からの営業電話だった」という言い訳は使えます。

ただし、名刺交換をするような場所に出入りしているということが前提になるので、どんなところに行ったのかなど、詳しく説明を求められた時に対応できるようにしておきましょう。

ローンや賃貸の保証人になった

家族や親戚が賃貸物件を契約する際、保証人になると在籍確認の電話が入ります。

ですので、「親戚の賃貸契約の保証人になった」という言い訳も使えます。

ただし、保証人になるということは、ある程度の年齢、収入が必要となってきますので、20代では使いにくい言い訳です。

他のローンを組んだ

カードローン以外のローンでも、当然、在籍確認があります。ですので、

- マイカーローン

- 教育ローン

- 住宅ローン

など、他のローンを組んだという言い訳も良いでしょう。

この言い訳の注意点は、そのローンについて突っ込んで聞かれる可能性があるということです。

たとえば、年頃の子供がいなければ教育ローンは不自然ですし、車のローンといえばどんな車を買ったのかと聞かれる可能性があります。

万が一、ローンの内容を聞かれても不自然でないようなものを考えておくと安心です。

正直に「カードローンの申し込み」というのもあり

カードローン=悪いものと思っていない人も増えていますから、あえて隠さずに正直にいうというのも、一つの方法です。

カードローンでお金を借りたとしても、ギャンブルなどに使うのでなければ、なんら問題ないでしょう。

子供の学費や引っ越しの費用、両親の家のリフォーム代などお金が必要となるケースは人それぞれです。

ですので、借りる理由次第では、「カードローンで少しお金を借りるから」とさらっと言ってしまっても、「そうなんだ」と思われておしまいになるかもしれません。

在籍確認の電話を取るときに使ってはいけない言い訳

逆に、これは使ってはいけないという言い訳も知っておいてください。

事故や病気など緊急の連絡

ケガや病気、事故など緊急性のある連絡は、やめておきます。

家族のことなら、携帯電話に電話がかかってくることが普通ですし、わざわざ勤め先に電話がかかってくるというほどの緊急事態となれば、今どんな状態なのか、説明しなくてはならなくなるでしょう。

ケガや病気は嘘をつくのにも限界がありますので、やめておいた方が無難です。余計な嘘をついて後でバレると、信頼を失ってしまいます。

家族や親戚からの電話

家族や親戚も、携帯電話にかけてくる方が普通でしょう。あえて勤め先にかけてくる理由が必要です。

かえって根掘り葉掘り聞かれることになる可能性が高いため、身内からの電話という言い訳はやめておきます。

友人・知人からの電話

友人、知人も勤め先への電話はやや不自然です。電話をかけるなら個人の携帯にかけるか、メールやSNSで連絡するのが普通でしょう。

どうしてわざわざ会社に?と逆に怪しく思われてしまう可能性がありますので、注意してください。

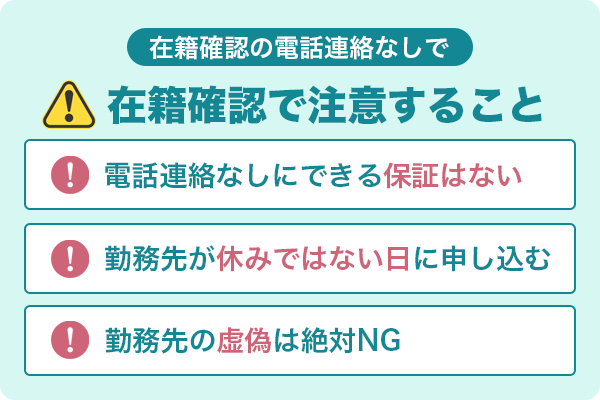

カードローンの在籍確認で注意すること

在籍確認の電話をかけるかどうかは、審査する側の判断です。電話がかかってくることも想定しておいた方が良いでしょう。

100%電話連絡なしにできる保証はない

審査ついては各社とも独自の基準を持っており、その内容は公表されておりません。

ですので、どういった場合に電話連絡が必要とされるのかはわからないのです。

あくまでも審査した人の判断によるので、電話対応が難しい事情を説明したとしても、100%電話なしになる保証はありません。

書類での審査に変えてもらったとしても、その書類に不備があれば電話連絡の必要が出てきます。

また、他社の借入が多い人や信用情報に問題がある人も、在籍確認の電話が必要と判断される可能性が高いです。

電話がかかってくる可能性も考慮して、対応できるようにしておくことが大切です。

万が一に備えて勤務先が休みではない日に申し込む

どうしても電話連絡が必要となった場合、自分が直接電話に出なくても在籍確認はできますが、誰かが電話に出てくれなければなりません。

また、営業時間ギリギリの申込も注意が必要です。遅い時間帯では在籍確認がとれないことも予想されます。

勤め先の営業時間内に在籍確認が終わるよう、早めの時間帯に申し込みましょう。

嘘の勤め先を申告することはNG

在籍確認の電話がいやだからといって、嘘の勤め先を申告することはやめておきましょう。

嘘であることは必ずバレます。バレてしまうと審査に通らないばかりか、今後その会社の商品を利用できなくなる可能性もあるからです。

在籍確認を回避する方法はありますので、嘘の申告はしないようにしてください。

在籍確認でカードローンの利用が会社にバレることはほとんどない

在籍確認の電話連絡が心配な人は、その電話でカードローンに申し込んだことがバレてしまうのではないかという点を気にしていると思います。しかし、在籍確認の電話だけで借入がバレる可能性は限りなく低いです。

在籍確認の電話は担当者の個人名でかかってきますので、カードローン会社の名前を名乗ることはありません。

もちろん、本人以外の人が電話に出た時に、カードローンの在籍確認だと要件を伝えることもありません。

電話がかかってくるとはいえ、その電話で何か聞かれるわけではないので、あまり不安に思わず、自然に対応すればバレることはまずないと思ってください。

銀行カードローンでも在籍確認の電話連絡をなしにできるか

銀行カードローンは、消費者金融カードローンと比べると、審査がやや厳しめな傾向にあります。

在籍確認についても、原則として電話連絡ありと明記しているカードローンが多く、電話以外の方法にしてもらえるかどうかは、銀行次第です。

どうしても電話対応が難しい場合には、事前に相談をし、その事情を理解してもらえれば、書類での審査に応じてくれる可能性はあります。

確実に電話以外の方法にできるかどうかはわかりませんが、銀行名で電話がかかってきても不審がられることは少ないです。

どうしても不安な人は、先ほどもお話しした通り、「新しく口座を作った」「2枚目のカードを作った」などの言い訳を用意しておけば、周囲の人に何か聞かれても大丈夫でしょう。

ほとんどは消費者金融ですが、ネット銀行の中にもやむを得ない場合に電話以外の在籍確認をしてくれる銀行もあります。

在籍確認なしに関するよくある質問とその回答(Q&A)

カードローンの在籍確認の電話連絡に関してよくある質問とその回答についてまとめました。

在籍確認なしで借りれるカードローンはありますか?

在籍確認自体をなくすことはできません。貸金業法によって申込者の返済能力を確認することが義務付けられているため、申告された勤め先に本当に勤めているのかどうかの確認は必ず行わなければならないのです。

ただし、在籍確認の電話連絡をなしにする事は可能です。大手消費者金融では原則として在籍確認の電話連絡をなしにしているところが多く、健康保険証等勤め先が分かる書類で代用してもらえます。

また、審査の過程で電話連絡が必要となった場合でも、本人に無断で電話がかかってくる事はありませんので安心してください。

アルバイトやパートでも在籍確認はありますか?

在籍確認は、雇用形態にかかわらず行われます。ですのでパートやアルバイトでも職場に電話がかかってきます。

アルバイトやパートですと自分が電話に出る事はまずないと思いますが、在籍確認の電話は、直接自分で出る必要はありません。

電話に出た人が、「○○はただいま勤務中で電話に出ることができません。」などの対応をしてくれれば在籍確認は完了します。

給与明細等勤め先が分かる書類で審査を代用してもらえる場合があります。

申し込んだらすぐに在籍確認の電話が来ますか?

在籍確認は審査の終盤で行われることが多く、 審査が早いカードローンですと申し込んでから1時間もたたないうちに電話がかかってくることがあります。

ただし申し込みのタイミングによっては翌日以降になる場合もあります。

WEB完結ができるカードローンでは、24時間いつでも申し込みはできますが、審査を行っているのは営業時間内のみです。

営業時間外や営業時間の終了ギリギリに申し込んだ場合には、在籍確認の電話は翌日以降になるでしょう。

在籍確認の電話は個人名でかかってきますか?

消費者金融カードローンは、担当者の個人名でかかってきます。

会社名を名乗ることはありませんので、在籍確認の電話でカードローンの借り入れがばれてしまう可能性は非常に低いです。

銀行カードローンの場合は銀行名を名乗ることがあります。銀行名でしたら周囲に借り入れを疑われることも少ないでしょう。

在籍確認ができないとどうなりますか?

たとえば会社が休みで在籍確認が取れない場合は、 そこで審査が一旦ストップしてしまいますので翌営業日以降にまた電話がかかってくることになるでしょう。

申し込みの時に会社の電話番号を書き間違えたことが原因で在籍確認が取れない場合は、 審査に落ちてしまう可能性もあります。

申し込みは間違いのないよう正しく申告しましょう。

電話以外の方法で在籍確認をしてもらえますか?

勤め先が分かる書類を用意できれば、電話以外の方法で在籍確認をしてもらえる可能性があります。

- 健康保険証

- 給与明細

- 社員証

- 雇用契約書

などが利用できます。

カードローン会社によって対応が違うことがありますので、事前にフリーダイヤルに電話をして確認しておくことをおすすめします。

スーパーブラックでも借りれる在籍確認なしのカードローンはありますか?

スーパーブラックとは、信用情報に滞納などの情報が登録されている人のことをいいますが、ブラックの状態ではカードローンの審査を通過することは難しいです。

スーパーブラックであるということは返済能力がなく貸倒れとなる可能性が高いためです。

ただし、一定期間が経過し金融事故の記録が削除されれば再び申し込む事は可能です。

事故の種類にもよりますが、5年〜7年経つときれいになりますので、それまで待ちましょう。

カードローンの在籍確認の電話連絡をなしにすることはできる

カードローンの審査で、在籍確認そのものをなくすことはできませんが、電話連絡をなしにすることができます。

大手消費者金融では、すでに「原則電話連絡なし」としている商品が多く、特段の事情がなければ、電話なしで審査がスムーズに進むでしょう。

ただし、電話連絡を100%なしにできる保証はありません。審査の過程で必要だと判断されれば電話がかかってくることはあります。 その場合でも担当者の個人名で電話がかかってきますので、在籍確認で借入がばれる可能性は非常に低いです。

今回は、電話がかかってきた場合の周囲に対する言い訳例などもご紹介しました。 どうしても電話をかけられたくない人は、原則電話連絡なしのカードローンを選ぶとともに、万が一電話がかかってきたときの準備をしておけば安心です。