もしあなたが無駄に高い家賃のアパートに住み、

毎晩のように高い店で外食をし、新しい服や靴をバンバン買い、

お金のかかる旅行によく出かけているようならば、

この記事を今すぐ読むべきです。

安泰した老後の生活を望むのなら今すぐに享楽的なライフスタイルに終止符を打ち、

節約生活を始めなければなりません。

では具体的に一体何歳までにいくら貯金をし、

何歳になった時にいくら貯まっていなければならないのか…

年代別に具体的な数字を挙げながら紹介していきたいと思います。

(日本に住む日本人にはまず関係ないであろう、アメリカの税法や保障制度についての詳細は省略しています)

〇〇代のあなたへの貯蓄アドバイス

一般的に、多くの人が社会人になって独立し、自分の収入を得るようになるのは20代です。

「老後のお金」については、20代で働きだした時から考えて蓄え始めなければなりません。

そして年齢を重ねることに、貯蓄金額も上げていきライフスタイルを変えていかなければならないのです。

20代ですべきこと

人生の蓄積スタート段階です。

給料もよくやりがいを見出せるような仕事を探しているでしょう。

しかし誰もが夢のような仕事に就けるわけではないので、何度か転職を繰り返す人もいるでしょう。学生ローンや車購入ローンの返済に追われて、お金に余裕がない人もいるでしょう。

しかしいかなる借金返済に追われていようが、手取り金額の10~25%は絶対に貯金に回すようにしてください。

30代での貯蓄状況

まだ蓄積途中段階にいるでしょう。

希望的予想としては、ライフワークとなるような仕事、最高の適職に巡り合えていることでしょう。

もしかして既に結婚し専業主婦(主夫)になっているかもしれません。

どういう状況になっているにせよ、31歳までには一年間は余裕で食べて生けるだけの貯蓄を増やしておくべきです。

もし20代のうちの4年間で税金など差し引いた収入の25%を貯金できていた場合は、一年間の生活費分は既に貯まっているはずです。

もし税を引いた収入のうち50%を5年間貯金していたなら4年間分位の生活費は蓄えられているかもしれません。

余裕が出る40代

騒々しい音楽が流れているライブハウスやクラブといった場にそろそろ疲れ始めたことでしょう。

浮ついたものには虚しさを感じるようになり、喧噪の都会の街をうろつくよりも、山や海、物静かな美術館に足を運ぶことを好むようになっているかもしれません。

順調に貯蓄を続けてきているならば、それはスタートした時の3倍から10倍の金額になっていることでしょう。

経済的にも余裕が出てきてお手軽なピザより落ち着いた雰囲気のフレンチレストランで食事をとり、上質の衣服を普段着として身に付けていることでしょう。

50代で貯蓄を見直し

貯金額は7倍から13倍に膨れ上がり、それは退職後の人生を思えば心強いものとなっていることでしょう。

もしかしたら「中年の危機」に陥り、衝動的にポルシェ911やマノロ・ブラニクの靴を100足ほど購入してしまうかもしれません。

しかしハッと正気に戻ったらすぐさま貯蓄率を10%上げてください。

60代でお金を自由につかう!

おめでとうございます!お疲れ様でした。

あなたの貯金額は10~20倍以上に増えています。

無事定年も迎え、もうこれ以上働かなくてもいいのです。

ひと月1500ドルの金額の社会保障はボーナスのようなものと思ってください。

これからは100歳まで生きると予想してお金の使い方に賢くなってください。

70代以降は十分な資産で豊かなシニアライフを…

若い時に仕事を始めて以降、年収の65~80%を生きるために使ってきました。

今ようやくあなたは真に人生を満喫するために、全収入の90~100%を使う時が来たのです。

男性の平均寿命は79歳、女性は82歳と言われています。

しかし100歳まで生きると仮定しましょう。

ということは70歳のあなたは貯金額÷30年と計算してお金をうまく使っていなければなりません。

例えば年間生活費が50,000ドルかかっているとします。

そして1,000,000ドルの貯金額があるとします。

そこで1,000,000ドル÷30年=33,300ドル(=1年間に使える金額)。

プラス18,000ドル/年の社会保障を受け取ります。

また1,000,000ドルの貯金があるならば、毎年10,000ドルの利子がつきます。

そこで合計金額は33,300ドル+18,000ドル+10,000ドル=61,300ドル(約723万円)となり、これが70歳以降毎年使える金額です。

もし早めの早期退職を考えるなら、より戦略的な貯蓄をしておかなければなりません。

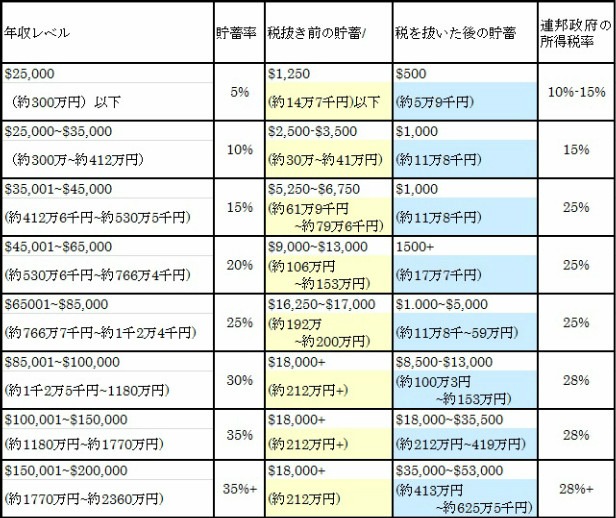

自分の年収ではどのくらい貯蓄するべきなの?

薔薇色の老後生活を迎えるために、当然年収ごとにすべき貯蓄率も変わってきます。

税抜前/後の貯蓄ガイド

(出典:FinancialSamurai.com, 401k Max Limit is $18,000 in 2015)

何歳で一体いくら貯めればいいの?

年収別貯蓄率を見た後は、今度は年齢別貯蓄金額もみていきましょう。

年齢別貯蓄金額ガイド

※年収65000ドル(約7670万円)に基づいて算出しています。

危機感を持つことが何より大事!?

ここまで読んで、この記事に「ツッコミ」を入れてなんだか白けてしまった人は大勢いると思います。

「最低限の収入しか貰っていない自分はどうしたらいいんだ」

「子どもの教育費や家のローンはどうなっているんだ」

「突然の解雇や病気になった時はどうしたらいいんだ」

「自分が養わなければならない親きょうだいがいる場合はお金を貯める余裕なんかない」

「私はすでに中年だ。もう間に合わないじゃないか」

実際に日本でも上記の表の例として出したような、年収65000ドル(約7670万円)を貰っているケースはありません。

国民のごく一部の人だけが年収5000万円以上です。

だからといって「この記事は自分には無関係だ」とすぐさま忘れてしまうのはちょっと待ってください。

高収入の人でも、ここまで節約してお金を貯める意識をしなければ薔薇色の老後は待っていないのだ、という現実をこの記事は改めて教えてくれているのです。

ということはつまり、庶民はもっともっとお金の使い方や貯蓄方法について勉強しなければならないのです。

それに気がついたか、気がついていなかったかによって同じ庶民でも年老いるまでに貯まる金額に多少の差が生じるのではないでしょうか。

アメリカでも定年退職後(老後)のお金に不安を持っている人は大勢おり、この原文記事に対して様々なアメリカ人のコメントが届いています。

その多くが意外?にも堅実に貯金に精を出しているようです。

恐らくこういう記事に興味を持って読む人びとというのはそもそも初めから

「明日には明日の風が吹くから貯金なんてやっていられるかっ!」

というタイプではあまりないんでしょうね…

-

65000ドルの年収が例として出ていたけど、実際にそんな高収入の人なんてほとんどいないわよ。悪くない記事だったけど、いまいちピーンとこない内容だったわ。

私もかつてこの記事のような貯蓄計画を立てて、頑張って働いてお金を貯めていたものよ。でも突然解雇され、再就職も難しく大変なことになったの。

この国の経済状況を考えると、プラン通りにはなかなかいかないのよ。

-

例え収入が悪くても希望を捨てないで、節約できるところは全て節約して、無駄遣いはせずにお金を少しでも多く貯めておくことよね。

そうすればちょっとはマシな定年後の生活を送れるのよね。

-

この記事はまるで家賃を払う必要もなく子どももいない、またはお金がまったくかからない子どもを持つ人たち向けの内容だ。

家の修復や家賃値上げについてはどうなのだろうか。多くの人々の給料が全く上がらないということもこの記事は一切触れていない。

-

27歳なんだけど、株は何も持っていなくて投資には一切興味ないの。ただお金を節約するだけ以外に、40歳になるまでやっておくことは何かしら。

私は大した学歴もないから、コツコツとできることをしていくしかないのよ。

-

夫婦でできるだけ頑張って貯金をしてきたわ。それでも二人の子どもを大学に行かせる十分な金額ではないの。

こんな状況でどうやって老後のお金まで貯められるのよ。

-

過去5年間、僕の総所得の合計の約30%を節約してきた。収入の10%だけを貯めていくのは、公園をゆっくり散歩しているようなものだからね。

僕はウォーキングよりランニングの方が好きだから30%を貯めていくのを目標にしてきたんだ。

自分の貯金額が増加していくのと投資の利益が上がっていくのを見ているのは本当に快感だ。

-

20代のうちにやっておくことについて共感だよ。先日40代の人と一緒に飲みに出かけたんだが、彼は全てに成功して順調な人生を歩んでいるんだよ。

20代のうちにしっかり勉強し終えて自分のスキルを磨いて人脈を作ったらしいんだ。それらを40代になって見事に活用しているんだよ。

僕もそうなりたいと思って頑張っているんだ。

-

僕は来年26歳になるんだけど、30~40%分は貯金するようにしているよ。現代人は昔より寿命が延びているし、年老いてからも汗水流して働き続けたくないからね。

1930年代、人々は社会保障をしっかり支払って、65歳になると定年退職を迎えてその後は日的悠々に最期の日まで過ごせていた。

しかし65歳定年制度はほとんど変わっていないものの、今や社会保障制度も当てにならないし人間も長生きするようになった。

だから自分自身でせっせと蓄えておかないと老後が恐ろしい。

-

70になってから「さあ今まで頑張って貯めたお金で人生を楽しんで!」と言われたって、その頃はもう杖なしでは立てなくなっているわよ。

それでどうやって楽しめというのよ。

-

この記事の表にある、税を抜いた貯蓄金額よりもっと多めの金額を貯蓄したほうがいいと思うわ。家や車も購入することを考えるならばね。

-

この記事を読んで、私の貯蓄方法は正しいんだわと再確認できたわ!ありがとう!

-

「フリーダム」はもはや時代遅れの言葉で、現代では「セキュリティ」が新しい重要な言葉になっているんだ。

人々はもはやフリーダムよりセキュリティを考えてコツコツお金を貯めるべきだ。

-

計画通り貯金を貯めることを成功させるのには、健康が重要だ。健康を損ねたら働けなくなるからね。

エクササイズとヘルシーな食事と、ストレスのない人間関係を築き上げることがまず大切であろう。

-

この記事によると、僕はやばいな。もうすぐ30歳になるんだけどこれまでの収入はすべてクレジットカードの支払に使ってきてまったく貯金なんてできていないよ。

これからどうにかしなきゃな。

-

結婚してすぐにお金を貯めることを始められたら良かったんでしょうけど、私の独身時代は借金返済に追われていて夫婦そろって何も貯金はできていないの。

これから二人で頑張って20%は貯めていくつもりよ。

-

私は稼いだお金をバンバン使ってきて何も蓄えなんてないわ。これからはもう少し真面目にお金のことを考えなきゃだめね…

-

個人保証におけるビジネスで失敗しても、投資家たちはその人の退職金口座からお金を取ることはできない。

だから税抜前の退職はハルマゲドンから逃れる避難所のようなものだ。

-

僕は25歳の誕生日を迎えるまでとんでもない馬鹿野郎だったね。だってさ、収入金額の105%もくだらないことにガンガン浪費していたんだ。

両親の家を離れて、プラハの旧市街にこじゃれたアパートの部屋を借りて、毎週二回はそこで派手なパーティーを開いていたんだ。

高級ブランドの服ばかり買ってもの凄い高額なカメラも買ったな。

でも不幸中の幸いに、26歳になった時に突然目が覚めたんだ。今では食費を抑えて収入のうちの40%は貯金に回すようにしているよ。

途方もない無駄遣いをしてきたことに我ながらヘドが出るけどさ、過去は変えられないからどうしようもないよね。

その代わり仕事と貯金に集中して最高の未来を得られるよう努力しているよ。

-

私の母は80歳なんだけど、アメリカ国内で最も質素な地域に住んでいるの。一年間で8万ドルほどのお金で生活しているわ。

そのお金は社会保障や貯金、チャリティ―からよ。母は投資信託に50万ドルも持っているわ。

そのお金で娘である私の家族のために家を購入しようと考えているのだけど、断ったわ。万が一のために母がそのお金をキープしておくべきだもの。

とにかく言いたいのは母はこの記事のような貯金の仕方をしてこなかったけど、今の日々に満足して穏やかに生活しているってことなの。

-

僕は23歳でまだ若いんだけど、安定した仕事も持っている。三年くらいたてば恐らく給料も上がっていくだろう。

だけど税金は高いし車も購入しなきゃならないし、経済的に親も助けなきゃいけない。これでどうやって今からお金を貯めていけるんだろうか。

【参考URL】http://www.financialsamurai.com/how-much-savings-should-i-have-accumulated-by-age/

はぁ~ジョニーぜーんぜん貯金してないからヤバイな~。節約節約でひもじい思いをし続ける人生もイヤだけど、老後が火の車なのもイヤだしな。合コンに行く回数を減らすかな~。

>プラス18,000ドル/年の社会保障を受け取ります。

>また1,000,000ドルの貯金があるならば、毎年10,000ドルの利子がつきます。

社会保障なんてどうなるかわからんし、利子も今でさえ0.02%とかって水準。

少子化も歯止めがかからないし、1%なんて夢のまた夢。

40代で家を買ったら、貯金が無くなったわ。

百万ドルの貯金って日本円で一億以上じゃん。定年時に退職金もらっても、そんなに資産持ってる人なんてほとんどいないわ。

だいたい家をもったらローンで定年までほとんど貯金なんてつくれない。

子供が私大いけば4百万以上かかる。教育費の急騰で少子化はとまらない。

社会保障協定結んでいる物価の安い国に移住する選択肢もあるからな

あくまで自国で死ぬまで過ごすのにこだわるなら当然選択肢は狭まり余裕が無いほど辛くなる

て…定年時に1億?

無理だと思うんだけど達成する人も居るのだろうね。

ところで、人生ゲームってあるじゃん?タカラトミーのボードゲーム。

人生ゲームのゴール地点では子どもが何人居るか、ということも最終資産に計上するんだ。

人間をお金に換算するだなんてっ!と、思うかも知れないけどキチンと資産のプランニングをするなら必要不可欠だよね?

貯蓄20万・・・、子供産む予定すらなきゃ結婚する予定すらなし。最近人生見直すも何すりゃいいかわからず、いつもどおり日々を送る。ダメだこりゃ